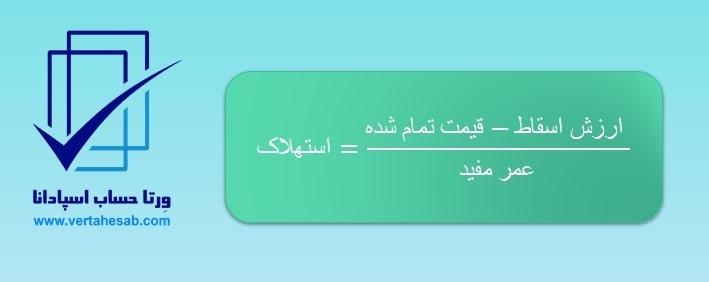

استهلاک عبارت است از کاهش کیفیت، کمیت یا ارزش مداوم یک دارایی به صورت ماندگار. استهلاک معیار دوام یک دارایی ثابت است. در حقیقت انتظار می رود با گذشت زمان، از دارایی های ثابت که به طور مداوم در کسب و کار استفاده می شود، کاسته شود.

- متداولترین روشهای استهلاکگیری روش خط مستقیم و روش نزولی است.

- باید باتوجه به ماده 149 قانون مالیاتهای مستقیم که نرخها و درصدهای مربوط به هریک از گروههای داراییها را مشخص نموده نسبت به استهلاکگیری داراییها و انعکاس آنها در اسناد حسابداری شرکت خود اقدام نمود.

روش خط مستقیم:

نکات فرمول:

- جواب حاصل از فرمول استهلاک حاصل از یک سال را نشان میدهد.

- اسهلاک روزانه حساب میشود.

- ارزش اسقاط یعنی وقتی عمر مفید دارایی ثابت تمام میشود، چقدر ارزش دارد؛ که در ایران با توجه به تورمی که وجود دارد آن را صفر در نظر میگیریم.

- عمر مفید دارایی ثابت از جدول 149 قانون داراییهای مستقیم بدست میآید.

مثال1:

اثاثه با بهای تمام شده 120000000ریال و عمر مفید 10 سال در 1/5/98 خریداری شده است. اسهلاک آن در 30/12/98 و 30/12/99 محاسبه شود.

استهلاک یکسال 12000000 = 10÷ 0 – 120000000

242= از 1/5/98 تا 30/12/98

استهلاک انباشته در 30/12/98 7956164 = (365 ÷ 242) × 12000000

استهلاک انباشته در 30/12/99 19956164 = 7956164 + 12000000 = 10 ÷ 0 – 120000000

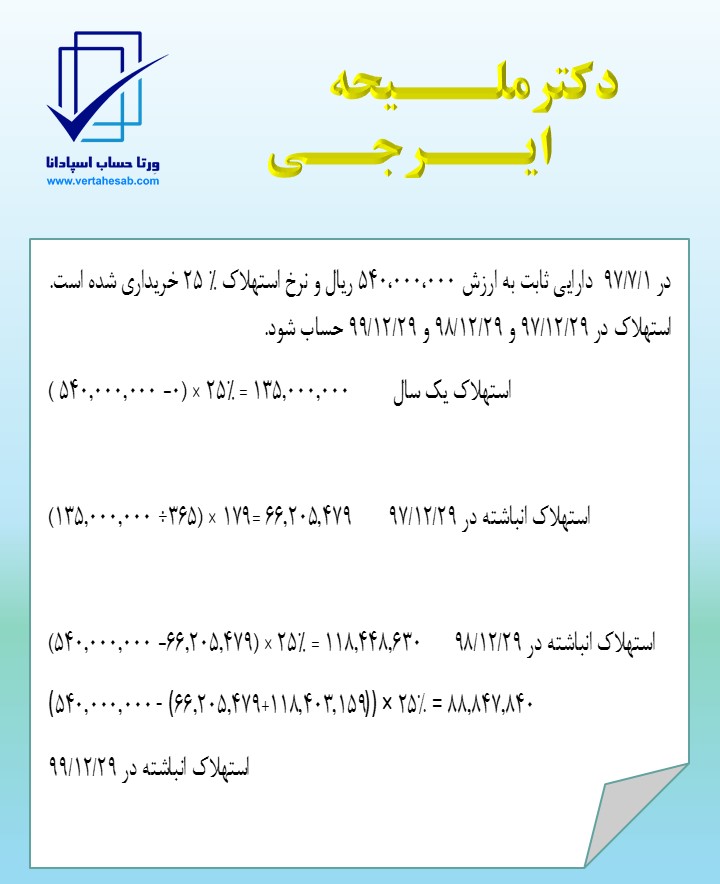

روش نزولی :

نرخ استهلاک × (استهلاک انباشته – بهای تمام شده ) = استهلاک

نکات فرمول:

- جواب حاصل از فرمول استهلاک یک سال را نشان میدهد.

- نرخ استهلاک از جدول 149 قانون مالیاتهای مستقیم بدست میآید.

- استهلاک روزانه محاسبه میشود.

نوشته نسرین جعفری