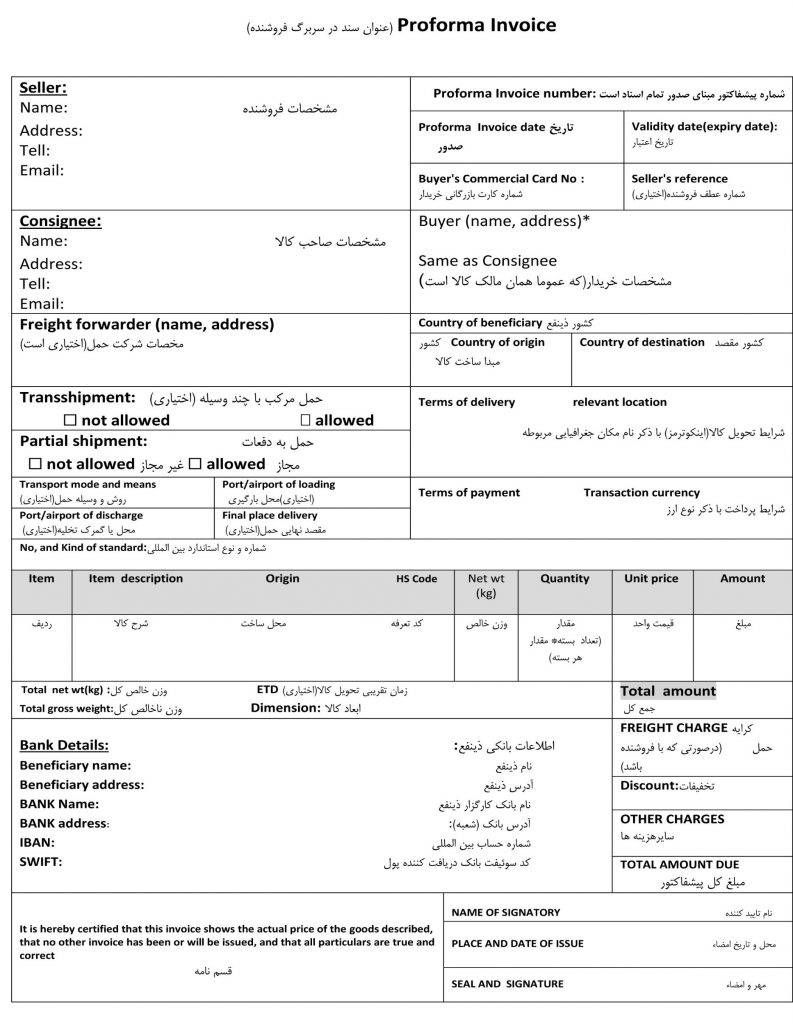

اعتبارات اسنادی LC

سود ( زیان ) تسعیر ارز 32,000

ح پرداختنی/شرکت(A) 32,000

و همچنین خواهیم داشت:

ح دریافتنی/شرکت (C) 20,000

سود)زیان( تسعیر ارز 20,000

و این رویدادها به آن دلیل است که افزایش نرخ دالر برای حسابهای دریافتنی به منزله دریافت مبلغ ریالی بیشتری

از شرکت C است(که باعث ایجاد سود تسعیر ارز خواهد شد) و به همین ترتیب، به منزله پرداخت مبلغ ریالی

بیشتری به شرکت A خواهد بود(که باعث ایجاد زیان تسعیر ارز خواهد بود).

نکته: در حساب سود)زیان( تسعیر ارز، اگرسود تسعیر داشته باشیم بستانکار می شود و در صورتی که زیان تسعیر

ارز داشته باشیم، بدهکار خواهد شد.

نحوه محاسبه سود و زیان تسعیر ارز – زمان تسویه حسابهای دریافتنی و پرداختنی

– در صورتی که نرخ تسعیر ارز در تاریخ پرداخت بدهی ارزی، کمتر از نرخ تسعیر آن در تاریخ معامله باشد،شرکت تجاری موفق به سود حاصل از تسعیر ارزی می شود و اگر نرخ تسعیر ارز در تاریخ پرداخت بدهی ارزی، بیشتر از نرخ تسعیر آن شود، شرکت زیان تسعیر ارزی خواهد داشت. برای حسابهای دریافتنی عکس حالتهای فوق اتفاق خواهد افتاد.

– اگر مانده محاسبات تسعیر باعث سود شود، حساب سود)زیان( تسعیر ارز، بستانکار و اگر مانده محاسبات باعث زیان شود، حساب سود)زیان( تسعیر ارز، بدهکار ثبت می شود.

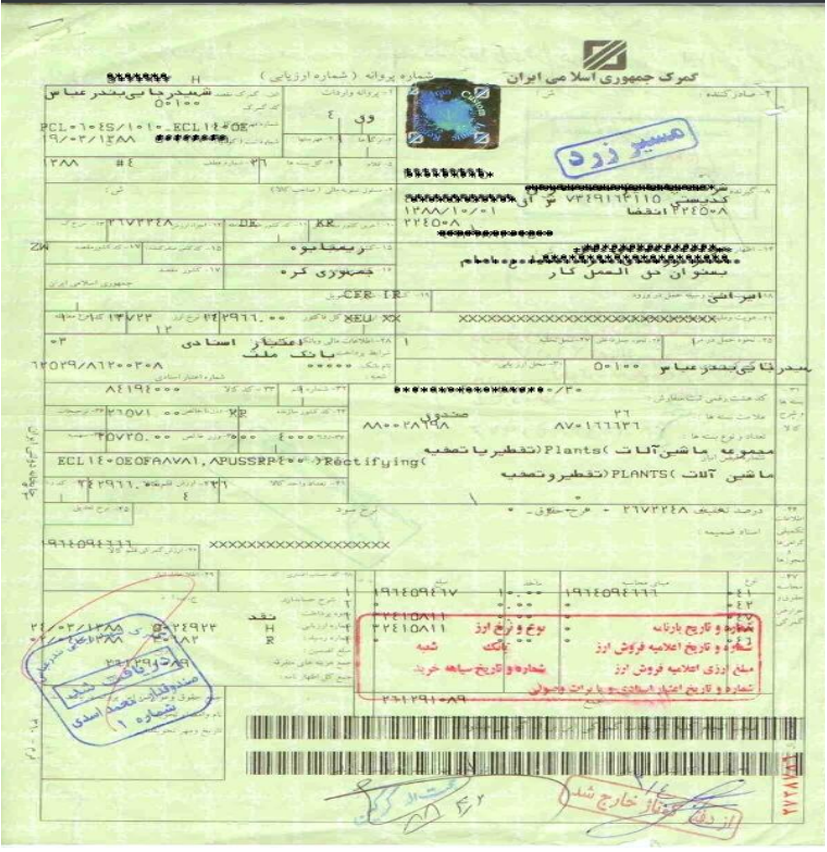

حسابداری اعتبارات اسنادی

1- در زمان گشایش اعتبار، بانک مبلغی را به عنوان سپرده گشایش اعتبار از شرکت خریدار دریافت می نماید.در اینصورت قواعد مربوط به هر یک از حاالت اینکوترمز به صورت زیر بر سپرده گشایش اعتبار تاثیر خواهند گذاشت. بدیهی است که این سپرده به عنوان امانت نزد بانک گذاشته می شود و در زمان دریافت کاالی خریداری شده از خارج و انتهای مراحل خرید کاال، مجددا به شرکت بازگردانده می شود:

الف- اگر شرایط به صورت CIF باشد، شرکت فروشنده هزینه حمل و بیمه را پرداخت می نماید. بدین ترتیب شرکت

خریدار صرفا %11 پروفرما را به عنوان سپرده ثبت سفارش نزد بانک قرار خواهد داد.

ب- اگر شرایط به صورت FOB باشد، شرکت فروشنده هیچ هزینه ای بابت هزینه های حمل و بیمه نخواهد پرداخت و به این ترتیب به عهده خریدار خواهد بود. در اینصورت، بانک مبلغ %21 مبلغ پروفرما را به اصل پروفرما اضافه نموده و از مبلغ ایجاد شده نهایی، %11 را به عنوان سپرده از خریدار دریافت می نماید.

ج- در صورتی که شرایط به صورت F&C باشد، فروشنده صرفا هزینه حمل را پرداخت می نماید و لذا خریدار می بایست هزینه بیمه را خود انجام دهد. بنابراین بانک از شرکت خریدار میخواهد که کاالی خود را بیمه نموده و مبلغ بیمه را به صورت ارزی به پروفرما اضافه می نماید و سپس از مبلغ کل حاصل شده، %11 را به عنوان سپرده از خریدار دریافت می نماید.

در این حالت شرکت خریدار ثبت زیر را خواد زد:

سفارشات/اعتبارات اسنادی شماره /…….سپرده گشایش اعتبار ***

بانک/جاری شرکاء ***

2- پرداخت مبلغ کل خرید به بانک گشایش دهنده اعتبار:

سفارشات/اعتبارات اسنادی شماره /…….خرید دارایی یا کاال ***

ح پرداختنی/شرکت خارجی ***

3- انجام هرگونه هزینه به صورت هزینه انبارداری، گمرک، ترخیص، تمبر مالیاتی، فکس، ثبت سفارش و …. به حساب خود دارایی)اعتبارات اسنادی( و تحت عناوین مجزای حسابها انتقال داده می شوند.

سفارشات/اعتبارات اسنادی شماره /……..ترخیص ***

سفارشات/اعتبارات اسنادی شماره /……..گمرک ***

سفارشات/اعتبارات اسنادی شماره /……..انبارداری ***

سفارشات/اعتبارات اسنادی شماره /……..سایر هزینه ها ***

بانک/جاری شرکاء ***

نکته: در صورتی که از یوزانس استفاده شود، به جز موارد فوق، هزینه بهره ای که به فروشنده و به صورت ارزی پرداخت می شود نیز به بهای اعتبارات اسنادی اضافه می شود:

سفارشات/اعتبارات اسنادی شماره /…….خرید دارایی یا کاال ***

ح پرداختنی/شرکت خارجی ***

و در صورتیکه از فاینانس استفاده نماییم، این هزینه به عنوان هزینه مالی، به هزینه های دوره افزوده می شود:

هزینه مالی/هزینه بهره ***

سفارشات/اعتبارات اسنادی شماره /…….خرید دارایی یا کاال ***

وام پرداختنی ***

4- تسعیر ارز مربوط به حساب پرداختنی در صورتی که شرکت در انتهای سال بوده و نرخ ارز تغییر نماید:

در صورتی که نرخ ارز افزایش داشته باشد:

سود)زیان( تسعیر ارز ***

ح پرداختنی/شرکت خارجی ***

در صورتی که نرخ ارز کاهش داشته باشد:

ح پرداختنی/شرکت خارجی ***

سود)زیان( تسعیر ارز ***

نکته: ممکن است تاریخ تسویه در زمانی قبل یا بعد از انتهای سال باشد و لذا باید تسعیر ارز هم در زمان انتهای سال و هم در زمان واریز مبلغ به بانک هر کدام جداگانه انجام گردد.

5- دریافت کاال یا دارایی خریداری شده و ارائه برگ سبز گمرک آن به بانک و در نتیجه دریافت سپرده گشایش اعتبار)بانک این مبلغ را به حساب بانکی شرکت نزد همان بانک واریز می نماید(:

بانک ***

سفارشات/اعتبارات اسنادی شماره /…….سپرده گشایش اعتبار ***

6- در زمان دریافت کاال یا دارایی خریداری شده، حساب اعتبارات اسنادی به طور کامل و با جزییات آن بسته می شود و به حساب دارایی مورد نظر)کاال یا دارایی( منتقل می شود:

دارایی/موجودی کاال ***

سفارشات/اعتبارات اسنادی شماره /……..ترخیص ***

سفارشات/اعتبارات اسنادی شماره /……..گمرک ***

سفارشات/اعتبارات اسنادی شماره /……..انبارداری ***

سفارشات/اعتبارات اسنادی شماره /……..سایر هزینه ها ***

مثال: شرکت گلسار از سیستم ادواری برای موجودی کاالی خود استفاده می نماید. این شرکت برخی از موجودی

های کاالی خود را از طریق خریدهای خارجی انجام می دهد. اطالعات زیر مربوط به یکی از خریدهای این شرکت از

شرکت خارجی فرانس به صورت نقدی است:

– دریافت پروفرمایی برای 311 عدد کاال به مبلغ هر واحد کاال 22 یورو و با شرط CIF در تاریخ 93/11/11

– ثبت درخواست خرید 311 عدد کاال در تاریخ 93/11/22

– پرداخت سپرده گشایش اعتبار اسنادی در تاریخ 93/11/8

– واریز 6,611 یورو به بانک در تاریخ 94/12/15

– ارسال کاال از طرف فروشنده و ارائه مدارک و دریافت مبلغ خود در تاریخ 94/2/5

– ترخیص کاال به هزینه های 12,111,111 ریال و 11,111,111 ریال بابت ترخیص و گمرک در تاریخ 94/2/14

– ارائه مدارک به بانک و دریافت سپرده گشایش اعتبار از بانک در تاریخ 94/3/3

نرخ های یورو در تاریخ های فوق به صورت زیر می باشند:

حل- در اینصورت ثبتهایی به صورت زیر انجام خواهد گرفت:

تاریخ 93/11/18

244.400.000=34.000×22×300

در نتیجه 24.440.000=10%×244.400.000

سفارشات/اعتبارات اسنادی شماره /…….سپرده گشایش اعتبار 24.44.000

بانک/جاری شرکاء 24.440.000

تاریخ 93/12/15

237.600.000=36.000×22×300

سفارشات/اعتبارات اسنادی شماره /…….خرید کاال 237.600.000

بانک 237.600.000

تاریخ 94/2/14

دو هزینه ترخیص و گمرک در این تاریخ محقق شده است:

سفارشات/اعتبارات اسنادی شماره /…….ترخیص 12.000.000

سفارشات/اعتبارات اسنادی شماره /…….گمرک 10.000.000

بانک 22.000.000

تاریخ 94/3/3

بانک 24.440.000

سفارشات/اعتبارات اسنادی شماره /…….سپرده گشایش اعتبار 24.440.000

و در نتیجه:

موجودی کاال 259.600.000

سفارشات/اعتبارات اسنادی شماره /…….خرید کاال 237.600.000

سفارشات/اعتبارات اسنادی شماره /…….ترخیص 12.000.000

سفارشات/اعتبارات اسنادی شماره /…….گمرک 10.000.000

به وردپرس خوش آمدید. این اولین نوشتهٔ شماست. این را ویرایش یا حذف کنید، سپس نوشتن را . . .

31 دقیقه

ادامه مطلب

محاسبه عیدی و سنوات و مانده مرخصی کارکنان به سادگی با فایل اکسل ما! اگر به دنبال ابز . . .

1 دقیقه

ادامه مطلب

به وردپرس خوش آمدید. این اولین نوشتهٔ شماست. این را ویرایش یا حذف کنید، سپس نوشتن را . . .

35 دقیقه

ادامه مطلب

به وردپرس خوش آمدید. این اولین نوشتهٔ شماست. این را ویرایش یا حذف کنید، سپس نوشتن را . . .

1دقیقه

ادامه مطلب